เจาะลึก IPD–OPD แบบเข้าใจง่าย: แผนไหนดีสำหรับคุณ

IPD คืออะไร? ทำไมทุกคนควรมี

IPD = In-Patient Department

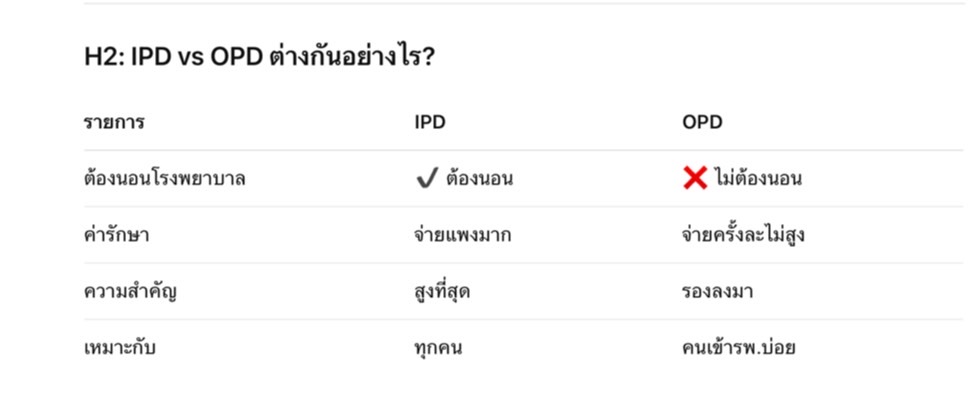

คือ ผู้ป่วยใน ต้องนอนโรงพยาบาลอย่างน้อย 1 คืน

ความคุ้มครองหลัก

ค่าห้องและค่าอาหาร

ค่าผ่าตัด

ค่าหมอ ค่าบริการทางการแพทย์

ค่ารักษาฉุกเฉิน

ค่ายาสำหรับผู้ป่วยใน

เหมาะกับใคร?

คนที่ไม่มีสวัสดิการบริษัท

คนที่ต้องการความคุ้มครองเหตุฉุกเฉิน

คนที่อยากลดความเสี่ยงค่าใช้จ่ายก้อนใหญ่

OPD คืออะไร? จำเป็นแค่ไหน

OPD = Out-Patient Department

คือ ผู้ป่วยนอก ไม่ต้องนอนโรงพยาบาล

ความคุ้มครองหลัก

ค่าตรวจรักษาโรคทั่วไป

ค่ายา

ค่าหมอตรวจตามนัด

ค่าตรวจเฉพาะทางบางกรณี

เหมาะกับใคร?

คนที่ไปโรงพยาบาลบ่อย

เด็ก คนสูงอายุ

คนมีโรคประจำตัว (ที่เข้าเกณฑ์รับประกัน)

เปรียบเทียบ

แล้วควรเลือกแผนไหนดีสำหรับคุณ?

1) งบจำกัด เลือก IPD ก่อน

เพราะโรคร้ายแรงหรืออุบัติเหตุจะทำให้ค่าใช้จ่ายสูงมาก

2) มีลูก หรือเข้า รพ. บ่อย เพิ่ม OPD

ช่วยลดค่ารักษารายครั้ง

3) มีสวัสดิการบริษัท เติม IPD วงเงินสูงก่อน

สวัสดิการบริษัทมักมี OPD แล้ว แต่ไม่ครอบคลุมค่าผ่าตัดหนัก

4) ต้องการความคุ้มครองระยะยาว ทำ IPD + OPD คู่กัน

ตอบโจทย์ทั้งค่ารักษาเล็กน้อยและค่าใช้จ่ายก้อนใหญ่

สามารถสอบถามเพิ่มเติมได้เลยค่ะ

หรือนัดพูดคุยonlineผ่าน ZOOM

ที่ปรึกษาการเงินและการลงทุน FChFP

MDRT | Premier Advisor | IC Licence

คุณัสนันท์

: 084-246-3945

FB : วางแผนการเงินง่ายๆ by peachy

ทักแชท คลิกเลย